学校を卒業して就職、60歳まで仕事して後は年金生活とういうのが一般的な考え方ではないでしょうか。

私もそう思ってたのですが、最近ふと

私は本当に60歳で仕事を辞めれるのか?

これから高齢化社会になっていくので定年が60歳から65歳、70歳と延びていくから60歳ではなくなるということではありません。

なぜ、そんなことを思ったのか、少し不安に思ったので調べた内容をまとめました。

仕事を辞める条件

まず、なぜ働いているか?というところですが、まずは生活の為でしょう。好きな仕事をしていて「この仕事だけしていければ何も要らない」という人もいますが衣食住に必要な最低限の生活費は確保しているでしょう。

あと、好きで仕事して、いつでも辞めれますという人がいますがそういう人は生活に必要なお金や収入があるという状態でしょう。

すなわち、生活出来るお金があれば何時でも仕事を辞めれるという事です。

何を改めて言ってるんだと思ったでしょう。

ここで思ったのです

私は何円持っていれば

仕事を辞めて生活出来るのか?

宝くじが当たればの5億?10億?まあ、現実的な数字ではないですね。

どうですか、みなさんこの回答に答えれる事が出来ますか?出来る人は明確な目標があって、それに向かっていることでしょう。

調べていくと次の3つが大きいポイントと思います。

- 第一のゴール:FIRE

- 第二のゴール:定年

- 最後のゴール:年金受給まで

なぜ、そう思ったのか説明します。

第一のゴール:FIRE(Financial Independence , Retire Early)

FIREという言葉を聞いたことがありますか?最近流行っているので色んな所で耳にしているかもしれませんが

Financial Independence , Retire Earlyの頭文字をとって「FIRE」

日本語にすると経済的独立と早期退職という意味です。

この為の条件は下記の2つです。

- 生活費25年分の貯蓄

- 年利回り4%以上の投資(インフレ等調整後)

例えば月20万円で生活した場合は

月20万円×12ヵ月=年間240万円 240万円×25年=6,000万円

そして年利回り4%で6,000万円を運用した場合

6,000万円×0.04=240万円

凄く簡単に説明しましたが、この様に投資(不労所得)だけで生活出来るという考え方です。

詳細は下記wikipediaをご参照下さい。

条件達成の為のポイントは3つ

- 生活費の抑制

- 毎月の貯蓄(投資)額

- 投資利回り

まずは生活費についてですが、先ほど例にも出しましたが毎月20万円の生活なら6,000万円ですが、これが毎月10万円で生活出来るなら目標金額は3,000万円と半分になります。貯蓄(投資)も同様に毎月多ければ多い程、早く目標に届きます。

ここで注意しないといけないのが、生活費は無理のない生活が出来る金額を設定するという事です。

ギリギリの設定をすると、リタイア後もそのギリギリの生活をしないといけなくなります。

生活費の抑制と貯蓄この2つがリタイアする早さにつながります。

そしてリタイア後の生活に影響する一番の問題、投資利回りです。よく言われるのがアメリカのS&P500に連動したインデックス投資をすればよいというものです。これは世界恐慌や戦争、リーマンショック等ありましたが、20年単位で見た時はどこも4%を超えていた事を根拠に言われています。

あくまで確率論です。未来は誰にも予測できないのでこれからはそうではないかもしれません。

なので目標金額に到達してS&P500に連動したインデックス投資をしていたら、完全に安泰という訳ではありません。ただ、高確率で経済的独立をしているでしょうという考え方です。

これがまず初めの労働のゴールでしょう。

第二のゴール:定年(2021年現在60歳)

まず、現時点で定年は60歳で年金支給は65歳からです。60歳から受給することも可能ですがその場合は減額されます。逆に65歳以降に引き伸ばしした場合は増額されます。

その為、60~65歳までは何もしていなければ無収入です。5年だけなら退職金と貯金等でやっていけるかもしれません。

しかし、65歳に年金を受給するとして

年金だけで生活出来るのか?

現在の国民年金受給額は満額で約78万円/年。これに会社員の場合は厚生年金がプラスされます。

厚生年金の計算は複雑なので詳細を知りたい場合は日本年金機構のHPで確認するのが確実です。

※利用にはユーザー登録が必要です。

参考までに現時点での早見表を置いておきます。

見方としては例えば年収360万円(360÷12=30)で40年加入していた場合83.1万円/年という事になります。この年収も新入社員の時と定年退職時では違うと思うので生涯の平均値がこれぐらいという年収で計算をして下さい。

この合計額が生活費を上回っているならば、60歳で仕事を辞め、65歳まで退職金などで生活し、年金で余生を過ごすという事で問題ないでしょう。

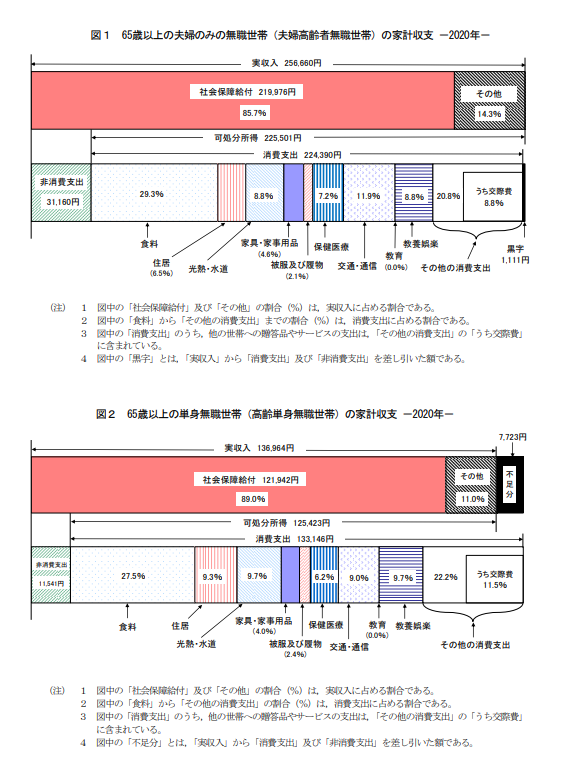

では生活費についてですが総務省の統計によるとこの様になっています。

単身世帯で見ると支出は約14.5万円/月となっており、これを年換算すると約174万円/年となります。

このデータから算出すると国民年金を満額約78万円受け取れるとすれば174万円-78万円=96万円を厚生年金で受け取る事が出来ればいいので先ほどの早見表から読み取ると

国民年金を60歳まできっちり払い、年収480万円で厚生年金に35年加入していた場合、現時点では年金だけでも生活できるだろう

ということが言えます。

このデータも現時点での統計なのでみなさんが65歳になる時とは数値が変わっていると思われるのと、それぞれで生活スタイルも違うのであくまで目安として下さい。

第三のゴール:年金受給まで(2021年現在65歳~)

国民年金+厚生年金で老後の生活が出来ないという計算の場合、退職金や貯金などを取り崩すという方法になると思います。

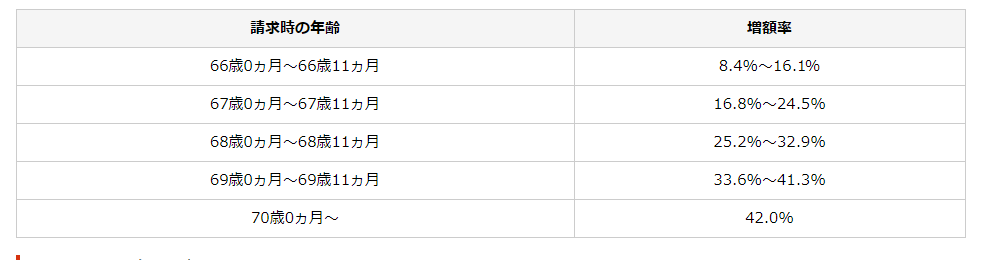

ただ、それも不安だという場合は受給年齢を繰り下げるという方法があります。

繰り下げた場合の増額率はこの表の通りです。

現状ですと70歳まで繰り下げれば最大42%の増額となります。この42%増額してまだ足らないという場合は生活費を見直した方がよいでしょう。

まとめ

- 第一のゴール:生活費25年分+年利4%以上の投資

- 第二のゴール:年金受給までの生活費と老後の生活費を賄えるだけの年金受給額

- 最後のゴール:生活費を上回る増額率まで年金受給を繰り下げ、当面は働く

如何でしたでしょうか。みなさんそれぞれ生活スタイルが違うので今回の数値があてはまる訳ではないですし、これが正解という訳でもないですが何かの参考になれば幸いです。

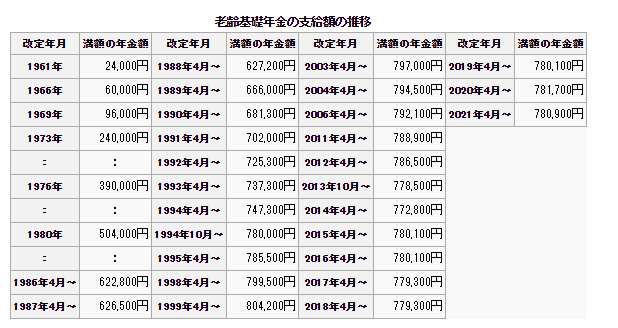

ちなみに国民年金受給額(満額)の推移はこの様になっています。

1999年をピークにじわじわと減ってきています。年金の制度上、少子高齢化社会ではこれから減額していく可能性は大いにあります。

流石に60歳から働くのはしんどいのでそれまでに貯金と考えた場合ですが

例えば生活費が月3万円足らないとした時、60歳から30年分と考えた場合

3万円×12ヵ月×30年=1080万円

これを30歳から貯金するとした場合、上の式の逆算になるので毎月3万円の貯金をする必要があります。

30年で計算しましたが、これから医療が進んで寿命も延びてくると必要なお金はもっと増えるかもしれません。そうなると貯金だけでは厳しいというのが現状ではないでしょうか。

そう考えた場合、老後資金を貯めるという事においては必要な金額が大きいという事もあり投資というのが最適解といえます。

では、どういう投資がいいかはまた、別の機会に書こうと思います。